Instant Payments für alle – SEPA 2.0

Das Euro Retail Payments Board (ERPB), eine Gruppe unter dem Vorsitz der Europäischen Zentralbank, der Verbände aus dem Bereich Zahlungsverkehrs-Dienstleister und -Nutzer angeschlossen sind, hat den Europäischen Zahlungsverkehrsrat (European Payments Council) – ein Gremium, das die Zahlungsdienstleister in Europa vertritt – aufgefordert, bis November 2016 ein Regelwerk für auf Euro lautende Echtzeitzahlungen zu entwickeln und dieses bis November 2017 einzuführen.

Definition

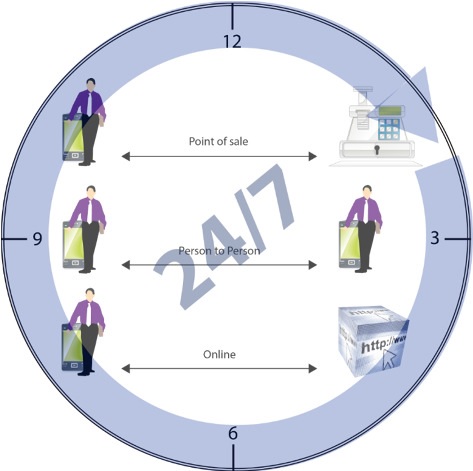

„Instant Payment“ ist eine elektronische multikanalfähige Zahlungsverkehrslösung, die ständig (24/7) zur Verfügung steht.

Sofort oder annähernd sofort (also innerhalb von Sekunden nach Auslösung der Zahlung)

- wird die Zahlungsnachricht an die Bank des Zahlungsempfängers übermittelt.

- wird die Ausführung dem Zahler bestätigt.

- wird die Zahlung auf dem Konto des Zahlungsempfängers gutgeschrieben.

- kann der Empfänger über den gutgeschriebenen Betrag verfügen.

Existierende Zahlungssysteme erfüllen die Anforderung an die sofortige Verfügbarkeit durch den Zahlungsempfänger nicht.

Beteiligte Parteien

Staat und seine Organisationen

Instant Payments können zu einer Verbesserung in den folgenden Bereichen führen:

• Sicherheit

• Effizienz

• Reibungslosere Durchführung einer Retail-Zahlung

• Finanzielle Integration und Eingliederung

• E-Government

Durch Instant Payments soll der Wettbewerb zwischen Banken und Nicht-Banken zu Gunsten des Konsumenten verstärkt werden.

- Händler können durch die Vereinfachung der Bezahlprozesse im E-Commerce und am POS ihr Wachstum beschleunigen.

- Provider können möglicherweise neue Umsatzpotentiale erschließen und die Kundenbeziehung festigen.

- Für den Konsumenten wird das Bezahlen so einfach, wie das Versenden einer E-Mail.

Zugang für Alle

Instant Payments sind von hohem Interesse für den Staat und seine Organisationen

– einschließlich des Eurosystems – bei der Durchführung ihrer Aufgaben.

Das Eurosystem unterstützt einerseits die einfache und die reibungslose Durchführung des Zahlungsverkehrs aber auch andererseits – im weiteren Sinne – die Einbeziehung von Bevölkerungsschichten, die heute keinen oder nur einen unzureichenden Zugang zu Bankkonten haben.

Die letzte Forderung ist nicht nur wichtig für Entwicklungsländer sondern auch im Sinne

des „sozialen Aspekts“ für die EU. Laut Angaben der EU-Kommission (Stand April 2014) haben 58 Millionen EU-Bürger kein Konto. Will man auch diesen EU-Bürgern den Zugang zu den Instant Payments ermöglichen, dann muss Instant Payments neben dem Zahlungsinstrument SCT (SEPA Credit Transfer) auch weitere Zahlungsinstrumente berücksichtigen.

Schnelle Bereitstellung der Lösung

Es soll dem Konsumenten kurzfristig mindestens eine EU-weite Instant Payments-Lösung zur Verfügung gestellt werden.

Wettbewerb und Infrastruktur

In einem vom Wettbewerb geprägten Markt sollen die Anbieter keine in sich geschlossenen, untereinander inoperablen Silo-Lösungen anbieten.

Diese Lösung basiert entweder auf einem gemeinsam vom Markt (ggf. unter Federführung des EPC) entwickelten Schemes oder aus mehreren im Wettbewerb stehenden aber interoperablen Schemes. Ein Scheme für Instant Payments besteht aus gemeinsam vereinbarten Regeln und technischen Standards, die nicht notwendigerweise ausschließlich auf der SEPA-Überweisung basieren müssen. Die europaweite Verfüg-barkeit und Interoperabilität sind sicherzustellen. Clearing- und Settlement-Infrastrukturen sollten diese Entwicklung unterstützen und die geforderte Verfügbarkeit und die benötigten Ressourcen bereitstellen.

Instant Payments müssen sicher sein.

Zusammenfassung

Instant Payments haben also drei wichtige Eigenschaften:

- Sie sind multikanalfähig

Quelle: van den Berg AG

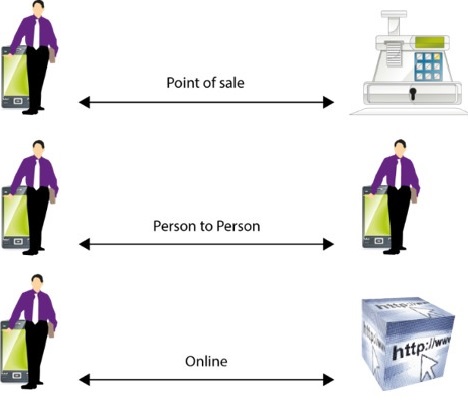

Instant Payments können in folgenden Bereichen eingesetzt werden:

• Retail-Payments (für das Bezahlen am POS)

Hier sollte aus Sicht des Kunden ein anonymes Bezahlen analog zum Bezahlen

mit Bargeld möglich sein (wenn der Kunde es will), d.h. der Händler erhält keine

Angaben über Name, Anschrift und Kontodaten des Kunden.

• Person-to-Person-Payments

• E-Commerce-Payments

• für das Bezahlen im Internet

• für das Bezahlen bei Lieferung

• Government-Payments (für Gebühren, Abgaben und Steuern)

2. Sie stehen ständig, also 24 Stunden siebenmal in der Woche zur Verfügung.

Quelle: van den Berg AG

3. Sie werden sofort oder annähernd sofort (also innerhalb von Sekunden nach Initiierung der Zahlung) ausgeführt.

Zum Bezahlen kann z.B. das Handy eingesetzt werden.

Die Forderung, dass die Zahlung auf dem Konto des Zahlungsempfängers innerhalb weniger Sekunden gutgeschrieben wird, hat weitreichende Konsequenzen und sollte wie folgt abgeschwächt werden:

„Sofort oder annähernd sofort (also innerhalb von Sekunden nach Auslösung der Zahlung) kann der Zahlungsempfänger über den Betrag verfügen.“

Ausführlichere Informationen und weiterführende Erläuterungen zum Thema SEPA 2.0 und Instant Payment finden Sie auf der Webseite der van den Berg AG

Aufmacherbild/Lizenz/Bilder:

Christoph F. Siekermann via Wikimedia Commons/ Creative Commons

Kommentare sind deaktiviert.