Green Bond Bulletin: Grüne Anleihen haben bei Wertentwicklung die Nase vorn

NN Investment Partners (NN IP) hat untersucht, wie sich grüne Indizes im Vergleich zu Indizes für herkömmliche Euro-Staats- und Unternehmensanleihen entwickelt haben. Die Analyse hat die vergangenen vier Jahre berücksichtigt, da der Markt für grüne Anleihen vor 2016 noch zu unreif war, um einen Vergleich anzustellen. Die Renditen und Volatilität von grünen Anleihen, insbesondere Unternehmensanleihen, machen die Anlageklasse in Portfolios zu einem echten Ersatz für herkömmliche Anleihen.

Der Analyse von NN IP lagen zunächst der Bloomberg Barclays MSCI Euro Green Bond Index und der Bloomberg Barclays MSCI Euro Aggregate Index zugrunde. Im Jahr 2019 lag die Rendite grüner Anleihen bei 7,4%, herkömmliche Anleihen erzielten 6,0%. In drei der vier Jahre schnitten grüne Euro-Anleihen um durchschnittlich 0,7% pro Jahr besser ab. Gleichzeitig war auch die Volatilität des grünen Anleiheindex in drei dieser Jahre höher.

Die Duration des Bloomberg Barclays MSCI Euro Green Bond Index stieg Anfang 2017 deutlich an. Damals hatte die Aufnahme der ersten grünen Staatsanleihe Frankreichs in den Index einen großen Einfluss. Das hohe Emissionsvolumen von 7 Milliarden Euro in Kombination mit der langen Laufzeit der Anleihen von 22 Jahren hat sich auf die Duration des Index ausgewirkt. Diese höhere Duration bedeutet, dass grüne Anleihen empfindlicher auf Zinsveränderungen reagieren. Da die Zinsen im vergangenen Jahr weiter zurückgegangen sind, hat der Bloomberg Barclays MSCI Euro Green Bond Index im Jahr 2019 besser abgeschnitten als der Bloomberg Barclays Euro Aggregate Index.

Grüne Unternehmensanleihen: vergleichbare Duration, bessere Wertentwicklung

Im nächsten Schritt hat NN IP den Bloomberg Barclays MSCI Euro Green Bond Index: Corporate mit dem Bloomberg Barclays MSCI Euro Aggregate Corporate Index verglichen. Der gesamte grüne Anleihenmarkt ist in den vergangenen Jahren deutlich gewachsen, Unternehmensanleihen haben allerdings besonders stark zugelegt. Das spiegelt sich auch in der Breite des Marktes wider, die Zahl der vertretenen Branchen hat deutlich zugenommen.

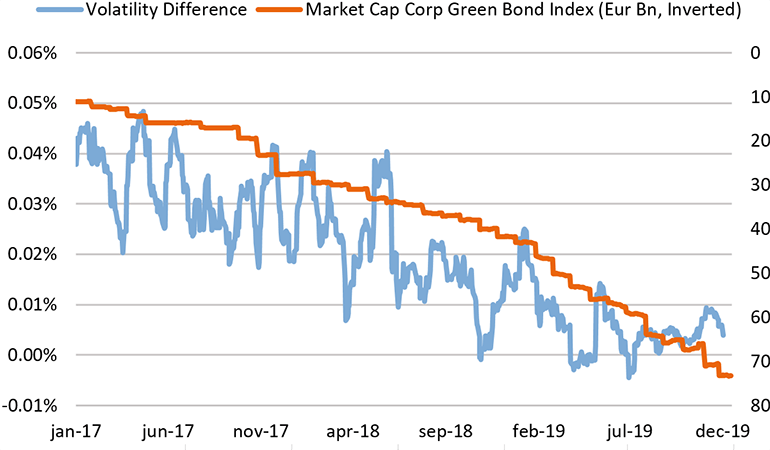

Im Jahr 2019 haben grüne Unternehmensanleihen eine Rendite von 6,4% erzielt, herkömmliche Unternehmensanleihen 6,2%. Grüne Unternehmensanleihen erzielten in drei der vier Jahre (2016, 2018, 2019) eine bessere Wertentwicklung, ihre Volatilität war in allen vier Jahren ebenfalls höher. Allerdings hat sich die Volatilität beider Anleihetypen von Jahr zu Jahr zunehmend angenähert. NN IP hat die tägliche Volatilität der beiden Unternehmensanleiheindizes über die vergangenen vier Jahre verglichen (Abbildung). Die blaue Linie verdeutlicht, dass die Differenz kontinuierlich abgenommen hat. Der Grund für diese Konvergenz ist nach Ansicht von NN IP das Wachstum und die zunehmende Diversifizierung des Marktes für grüne Unternehmensanleihen (in der Abbildung auf der rechten Achse invers dargestellt). Die Duration der beiden Indizes ist fast gleich. Das schrumpfende Volatilitätsgefälle bedeutet, dass die Hürden, in einem Portfolio traditionelle Unternehmensanleihen durch grüne Unternehmensanleihen zu ersetzen, niedriger geworden sind. Die Argumente sprechen für grüne Unternehmensanleihen – nicht nur als Mittel, um Impact zu erzielen, sondern auch aus finanzieller und Risiko-Ertrags-Sicht.

Tägliche Volatilitätsdifferenz zwischen herkömmlichen und grünen Unternehmensanleihen

Quelle: Bloomberg, NN Investment Partners

Bram Bos, leitender Portfoliomanager für grüne Anleihen bei NN IP: „Die Ergebnisse unserer Analyse untermauen unsere Überzeugung, dass Anleger bei einer Investition in grüne Anleihen keine Kompromisse bei der Wertentwicklung eingehen zu müssen. Grüne Anleihen werden in der Regel von innovativen, zukunftsorientierten Emittenten ausgegeben, die mit ihren Aktivitäten auf die Dringlichkeit des Klimawandels reagieren. Infolgedessen sind diese Unternehmen geringeren Klima- und ESG-Risiken ausgesetzt und ihre Aktivitäten sind transparenter. Die konsistente Outperformance der grünen gegenüber den herkömmlichen Anleiheindizes unterstreicht dies und ist auch in einem breiteren Kontext ein überzeugendes Argument für grüne Anleihen. Dabei ist bei grünen Anleihen ein aktives Management notwendig, vor allem um hellgrüne Anleihen zu meiden.“

Die grünen Anleihestrategien von NN IP wendet einen strengen Auswahlprozess an, um „hellgrüne“ Anleihen zu vermeiden. Dadurch wird sichergestellt, dass nur Anleihen ausgewählt werden, die Projekte finanzieren, die einen messbar positiven Umweltbeitrag leisten, und dass sie von Unternehmen emittiert werden, die wirklich es ernst damit meinen, zentrale Nachhaltigkeitsfragen anzugehen. Im Zuge dieses Analyseprozesses schließt NN IP rund 15% der weltweit ausstehenden grünen Anleihen aus und stellt so sicher, dass das eigene Portfolio wirklich dunkelgrün ist.

Bram Bos: „Sobald wir unser Universum definiert haben, können wir selektiv vorgehen. Wir betrachten die einzelnen Anlagekandidaten aus einer fundamentalen Perspektive und wählen nur die aus, von denen wir überzeugt sind. Das ermöglicht es uns, stärker diversifizierte und weniger konzentrierte Portfolios zu konstruieren und auf die Anleihen mit dem besten Risiko-Rendite-Profil zu setzen.“

Weitere Informationen unter:

www.nnip.com

Dies ist eine Pressemitteilung von NN Investment Partners