„FinTech“-Partner für Finanzinstitute

Der FinTech-Spezialist Crealogix gilt als Trendsetter im Digital Banking. Wir sprachen mit Volker Weimer, Vorstandsvorsitzender der Crealogix (Deutschland) AG, über die aktuellen und zukünftigen Herausforderungen sowie Chancen des digitalen Wandels für die Finanzwirtschaft.

Herr Weimer, warum hat sich die FinTech-Branche so rasant entwickelt?

Das hat meiner Meinung nach mehrere Gründe. Zum einen waren die Banken in den letzten Jahren sehr stark beschäftigt mit der Regulatorik, die sie vom Gesetzgeber auferlegt bekommen haben. Dadurch kamen sie deutlich in Verzug, was den Finanztechnologieunternehmen das Leben erleichtert hat. Zum anderen ist es auch ein Stück weit von der Klientel abhängig, da der Generationswechsel bei der Kundschaft in vollem Gange ist.

Welche Kreativität legen die FinTechs dabei an den Tag?

Die Branche bringt sehr schnell kreative und ansprechende Tools mit tollem Look-and-Feel sowie einfacher Bedienbarkeit auf den Markt. Banken sehen sich sehr oft im Wettbewerb mit den FinTechs. Von daher sollten Banken FinTechs nicht als Konkurrenz, sondern als Partner verstehen, die neue digitale Geschäftsmodelle ermöglichen.

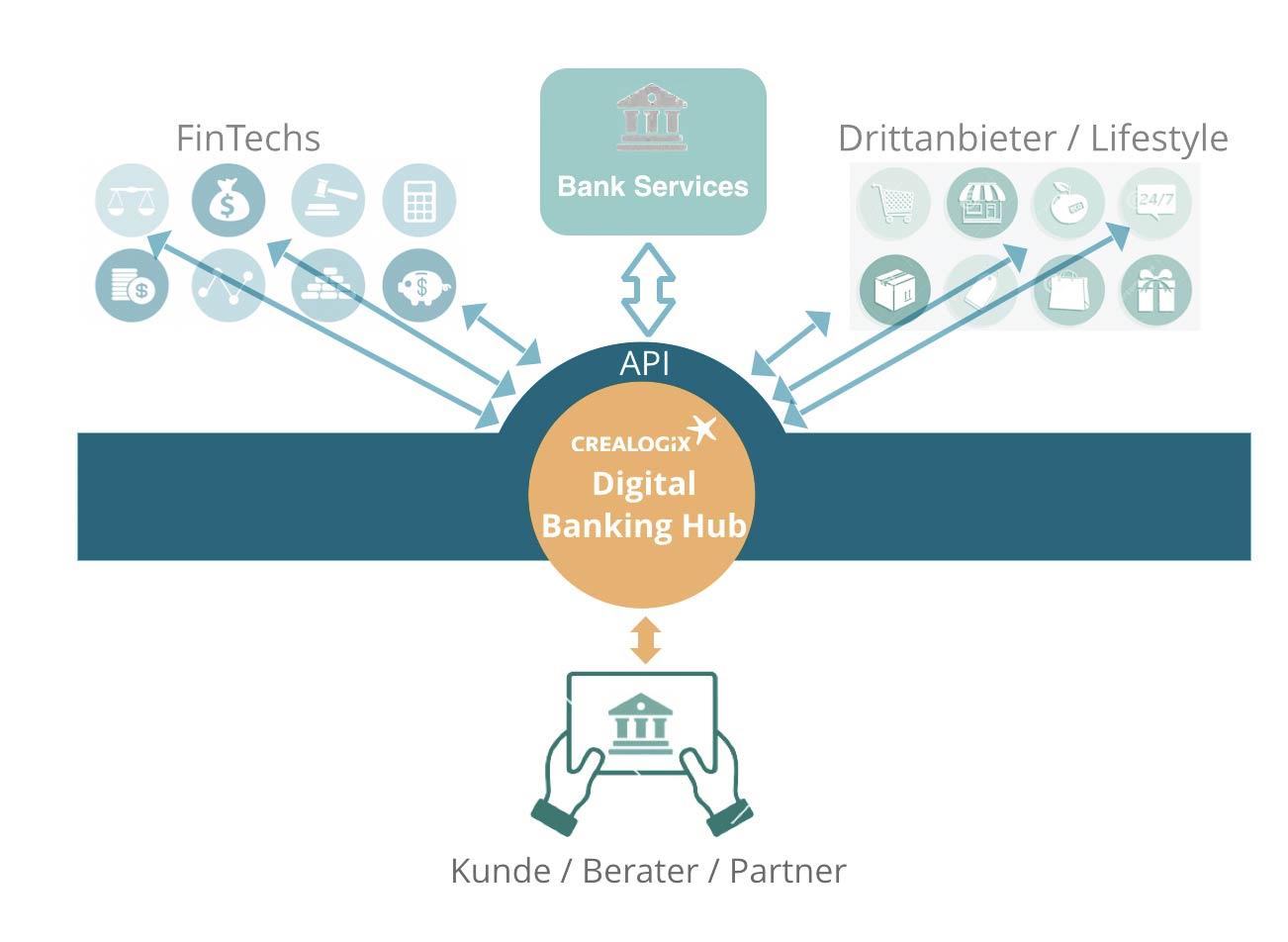

Die Schnittstelle für FinTech-Lösungen. Was der Kunde möchte: eine umfassende Sicht auf alle seine finanziellen Angelegenheiten aus einer Hand.

Was kommt nun eigentlich mit MIFID II auf die Finanzinstitute zu?

Beim Thema MiFID kommt sicherlich die Erschwernis hinzu, dass wir jetzt Mittel und Wege finden müssen, um die Beratungshaftung und die Beratungssicherheit in den Online-Kanal zu bringen. Das geht heute schon bei einfachen Produkten. Wir arbeiten jetzt beispielsweise auch daran, komplexere Produkte so abzubilden, dass sie auch digital händelbar sind und bis zum Abschluss gebracht werden können. Die Herausforderung wird sein, dass die Institute kundenzentriert über alle Kanäle ansprechbar sein müssen. Und, dass es eine Kollaboration gibt zwischen Beratung und Kunden. Der Kunde muss aber im digitalen Kanal bis zum Abschluss kommen.

Mit welcher Flexibilität statten Sie Finanzinstitute aus?

Dazu sind zwei Botschaften ganz wichtig. Die eine Botschaft: Wir sind nicht disruptiv. Unsere Strategie basiert darauf, dass wir der „digitale Transformationspartner“ der Bank oder der Finanzwirtschaft sind. Das gilt auch für Versicherungen. Zweitens: Wir positionieren unseren „Digital Banking Hub“ genau an dieser Schnittstelle oder in diesem Spannungsfeld. Viele FinTechs decken mit ihrem Angebot nur einen sehr kleinen Teilschnitt ab. Sie kümmern sich in der Regel nicht um Prozess und Betriebsintegration. Sie sagen: „Ich hab‘ hier ein kleines Angebot, das ist sehr schick“, aber wie die Bank die Implementierung nach hinten abwickelt, ist erst mal nicht ihr Problem. Wir positionieren unseren Digital Banking Hub genau hier, sodass wir in der Lage sind, sehr schnell innovative Lösungen, die auch zum Nutzen der Bank und ihrer Kunden eingesetzt werden können, zu integrieren. Das heißt, wir pushen damit letztendlich auch die Time-to-market für Banken und bieten die Plattform dafür, sodass neue Tools sehr schnell integriert werden können.

Mit welcher Übernahme konnten Sie Ihr Lösungsportfolio maßgeblich ergänzen?

Wir haben in Form einer Initialbeteiligung 80 Prozent an der Elaxy FS & S und 20 Prozent an der Elaxy BS & S erworben. Durch die weiterhin substantielle Beteiligung der Fiducia & GAD IT an der Elaxy haben wir eine Kooperation, die uns die strategische Positionierung in der genossenschaftlichen Finanzgruppe ermöglicht. Mit dieser Transaktion stärken wir unsere Position in Deutschland maßgeblich. Die Elaxy FS&S hat ihre große Stärke im Bereich Beratung und Unterstützungstools für den Berater, zunehmend natürlich auch unterstützende Tools für den Endkunden im Beratungsprozess. Aufgrund der gleichen Technologiebasis sind diese Produkte auch zusammen mit den Lösungen von Crealogix einsetzbar. Für uns steht fest: Deutschland wird nach der Schweiz unser zweiter Heimatmarkt.

Wie arbeitet die Bank von morgen?

Eine echte digitale Bank muss ihre Angebote, Produkte, Services und Dienstleistungen digital abschlussfähig machen. Das Ziel für jede Bank sollte jedoch sein, alle Kunden jeder Altersgruppe, in jeder Lebenssituation und auf jedem Kanal bedienen und vor allem begeistern zu können – und dies genau angepasst an die jeweiligen Bedürfnisse der Kunden.

Weitere Informationen unter:

www.crealogix.com

Bildquelle / Lizenz: Crealogix (Deutschland) AG

")

Kommentare sind deaktiviert.